產(chǎn)品中心

產(chǎn)品豐富 / 質(zhì)量保障 / 按需定制

聯(lián)系方式

全國服務(wù)熱線:

馬經(jīng)理:136-1983-1214

董經(jīng)理:139-3728-1919

電話:0372-5697888

地址:河南省安陽縣曲溝鎮(zhèn)武旺工業(yè)園

限產(chǎn)似有降壓 鋼材品種價格分化是否還會延續(xù)?

更新時間:2018-10-22 關(guān)注:3284

2016年作為環(huán)保元年,環(huán)保政策初步推行實施。2017年,在政府及相關(guān)單位的高度重視下,我國環(huán)保行業(yè)法律法規(guī)正逐漸規(guī)范。與此同時鋼材圈亦受到環(huán)保的影響,為切實做好秋冬季的大氣污染防治工作,政府出臺了《京津冀及周邊地區(qū)2017-2018年秋冬季大氣污染綜合治理攻堅行動方案》,對鋼鐵、建材、焦化、鑄造等行業(yè),都設(shè)定了具體數(shù)額的限產(chǎn)比例,譬如限產(chǎn)30%,50%。這樣的“停工令”,部分鋼鐵生產(chǎn)企業(yè)被強制停工限產(chǎn)。

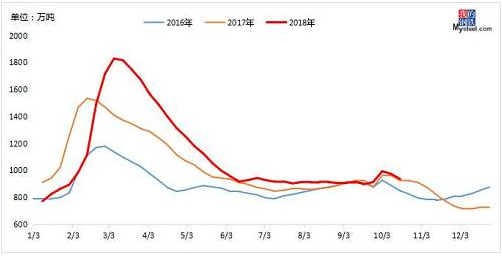

圖一:全國鋼材月度產(chǎn)量

數(shù)據(jù)來源:統(tǒng)計局

據(jù)統(tǒng)計局公布數(shù)據(jù)來看,2017年四季度及2018年一季度全國鋼材產(chǎn)量較上一年度有明顯的下降。那么近日發(fā)布的《京津冀及周邊地區(qū)2018-2019年秋冬季大氣污染綜合治理攻堅行動方案》中,較上一年度相比取消了統(tǒng)一限產(chǎn)停工的比例,不再“一刀切”式停工停產(chǎn),要求各地方根據(jù)實際情況實行差別化錯峰生產(chǎn)。

在環(huán)保力度似乎較上一年度有所減壓的情況下,四季度鋼材走勢又將如何?

(一)產(chǎn)能相對高位

圖二:螺紋&熱卷產(chǎn)能利用率對比

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

螺紋與熱卷的產(chǎn)能利用率數(shù)據(jù)對比情況來看,螺紋整體保持較為緩和的調(diào)整趨勢,而熱卷則時高時低,調(diào)整幅度相對較大。截止10月19日調(diào)研數(shù)據(jù)來看,螺紋產(chǎn)能利用率為74.96%,熱卷為85.21%,均屬于近三年同期的高點。不同的是螺紋產(chǎn)能利用率短期繼續(xù)走高,而熱卷反之。

從螺紋與熱卷近期的產(chǎn)能利用率情況來看,環(huán)保壓力有一定程度若去上一年度的跡象。

(二)品種庫存分化

圖三:鋼材社會總庫存

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

首先從鋼材整體的庫存情況來看,近3年雖庫存高點數(shù)據(jù)有所差異性,但是整體走勢保持相類似。就當(dāng)期數(shù)據(jù)對比來看,到10月19日全國鋼材的社會庫存為936.53萬噸,較2017年同期增加12.34萬噸,較2016年同期增加87.87萬噸。

圖四:螺紋&熱卷社會總庫存對比

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

對比兩大主流品種的社會庫存情況來看,截止10月19日螺紋社會庫存總量390.59萬噸,較2017年同期下降35.38萬噸,較2016年同期下降3.54萬噸。

而熱卷端的數(shù)據(jù)可謂是與螺紋出現(xiàn)明顯的背離,截止10月19日熱卷社會庫存總量241.67萬噸,較2017年同期增加36.35萬噸,較2016年同期增加37.09萬噸。

(三)下游需求差異性

四季度基建投資將加快。今年以來,宏觀經(jīng)濟下行,中美貿(mào)易摩擦升級,為應(yīng)對嚴(yán)峻形勢,降準(zhǔn)、減稅、地方專項債發(fā)行提速、擴大基建補短板等政策不斷推出,對建筑鋼需求提供有力支撐,預(yù)計四季度基建投資增速將逐步向上修復(fù)。而基建端的發(fā)力對螺紋而言無疑是個重大的利好消息。

2018 年9 月制造業(yè)PMI 為年內(nèi)次低為50.8%,比上月回落0.5個百分點。制造業(yè)PMI 的5 個分項指數(shù)中4 降1 升,上升的供應(yīng)商配送時間指數(shù)仍然低于榮枯線,制造業(yè)景氣狀況全走弱。高溫和暴雨影響減弱,理應(yīng)是制造業(yè)生產(chǎn)復(fù)蘇的時候,但生產(chǎn)指數(shù)卻出現(xiàn)有統(tǒng)計數(shù)據(jù)以來的9 月下降。三大訂單指數(shù)全部下降,需求減弱導(dǎo)致企業(yè)補庫存意愿減弱,原材料庫存指數(shù)下降到2016 年10 月以來新低。主要原材料購進價格指數(shù)上升,將增加制造業(yè)生產(chǎn)成本。9 月制造業(yè)PMI 指數(shù)似乎意味著生產(chǎn)放緩、需求減弱、成本上升,制造業(yè)經(jīng)營壓力可能增大。而多使用在制造業(yè)方面的熱卷及其下游產(chǎn)品勢必受此影響,后續(xù)需求并不樂觀。

總結(jié)

整體來看,近日發(fā)布的《京津冀及周邊地區(qū)2018-2019年秋冬季大氣污染綜合治理攻堅行動方案》,結(jié)合目前螺紋與熱卷的產(chǎn)能利用率均數(shù)據(jù)近三年同期高位水平的情況來看。似乎較上一年度的環(huán)保壓力有所下降,但仍需繼續(xù)關(guān)注后續(xù)各地區(qū)對于環(huán)保所發(fā)布的公告。

對比螺紋、熱卷兩大品種的社會庫存及下游端存在明顯的差異話表現(xiàn),螺紋的庫存壓力弱于熱卷端口,在終端需求方面,螺紋整體好于熱卷端。

考慮到鋼價已高位運行多時,后續(xù)整體的上漲動力勢必更為謹(jǐn)慎。同時目前鋼材社會總庫存處于年內(nèi)低位,價格風(fēng)險相對有限。但由于螺紋的庫存及終端需求好于熱卷端,對于價格的支撐相對較強,后續(xù)鋼價或仍將保持品種的差異性走勢,螺紋走勢必將好于熱卷。

-

上一篇:氮化硅鐵公司揭秘氮化硅鐵如何合成